永兴材料涨10.00%,国信证券三周前给出“买入”评级

今日永兴材料(002756)涨10.00%,收盘报91.55元。

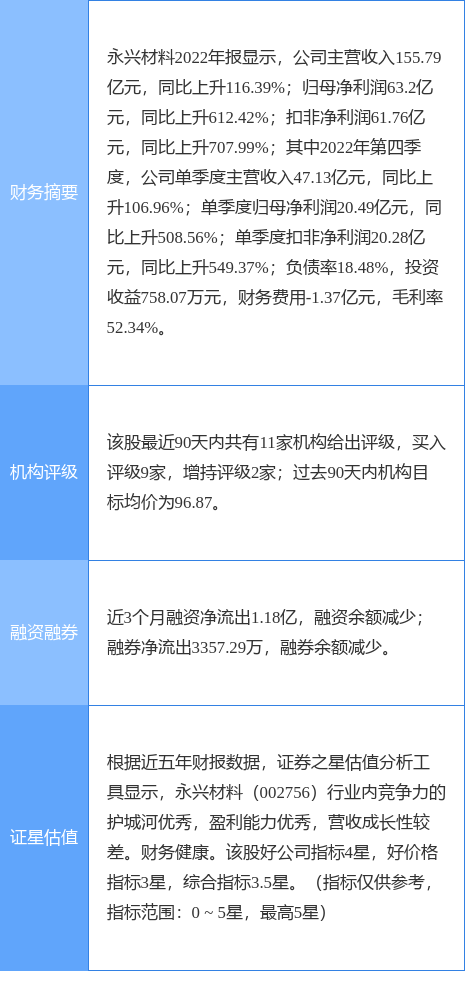

2023年3月22日,国信证券研究员刘孟峦,冯思宇发布了对永兴材料的研报《2022年年报点评:锂云母龙头,资源优势突出》,该研报对永兴材料给出“买入”评级。研报中预计公司2023-2025年收入129.2/129.8/131.4亿元(原预测166.8/169.7/-),同比增速-17.1%/0.5%/1.2%,归母净利润41.2/43.3/45.3亿元(原预测74.9/78.4/-),同比增速-34.7%/5.0%/4.6%;摊薄EPS为9.9/10.4/10.9元,当前股价对应PE为7.5/7.2/6.9x,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为88.54%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中信建投证券的王介超。

永兴材料(002756)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证星研报追踪 〗

本文不构成投资建议,股市有风险,投资需谨慎。

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论