国金证券:给予永兴材料买入评级

国金证券股份有限公司李超近期对永兴材料进行研究并发布了研究报告《碳酸锂二期达产,电池项目开始放量》,本报告对永兴材料给出买入评级,当前股价为90.98元。

永兴材料(002756)

事件

公司3月20日晚发布2022年年报,2022年实现营收155.79亿元,同增116.39%;实现归母净利润63.2亿元,同增612.42%;实现扣非归母净利润61.76亿元,同增707.99%;实现EPS为15.59元,同增602.25%。

评论

Q4受益锂价增长,单吨净利环比提升。Q4公司归母净利润20.49亿元,环增2.1%;Q4碳酸锂均价55.22万元/吨,环增15%;公司2万吨电池级碳酸锂项目已达产,Q4实现碳酸锂销量5930吨,环减7.2%,实现净利润19.3亿元,测算单吨净利达到32.6万元,环增2.4万元;Q4特钢业务实现净利润1.18亿元,环增51%,原材料成本下降,盈利能力提升。全年来看,公司碳酸锂销量1.97万吨,同增75.47%;特钢销量29.95万吨,同减4.52%。

碳酸锂产能实现3万吨/年,选矿项目已投产。公司年产2万吨电池级碳酸锂项目全面达产,目前具备年产3万吨碳酸锂产能;180万吨/年选矿项目已投产,产能利用率快速攀升;年产300万吨锂矿石技改扩建项目建成投产,化山瓷石矿生产规模已由100万吨/年变更为300万吨/年,提供原材料保障。22年公司采用“月度订单+现签散单”销售模式,全年碳酸锂均价44.32万元/吨,与市场保持同步;公司通过选矿技术流程改进、工艺创新等措施,降低能耗和生产成本,全年实现碳酸锂毛利率86.45%。

碳酸锂成长性可期,电池项目开始放量。公司与江西钨业设立合资公司建设碳酸锂项目,未来权益产能将再增加1万吨,成长性值得期待。公司超宽温区超长寿命锂离子电池一期项目全面投产,成功参与浙江省新型储能电网侧示范项目宁波朗辰新能源有限公司50MW/100MWh独立储能电站项目,承担该项目中5MW/10MWh钛酸锂预制舱及附属设备的设计、制造、供货,目前第一批次产品已成功供货,产品得到客户和市场的认可。

盈利预测&投资建议

根据公司业务规划与目前锂价走势,分别下调公司23-24年归母净利润18%、33%,预计公司23-25年归母净利润分别为61.02亿元、57.73亿元、50.63亿元,对应EPS分别为14.72元、13.92元、12.21元,对应PE分别为5.7倍、6.1倍、6.9倍,维持“买入”评级。

风险提示

下游需求不及预期;锂矿新增产能、复产产能超预期等。

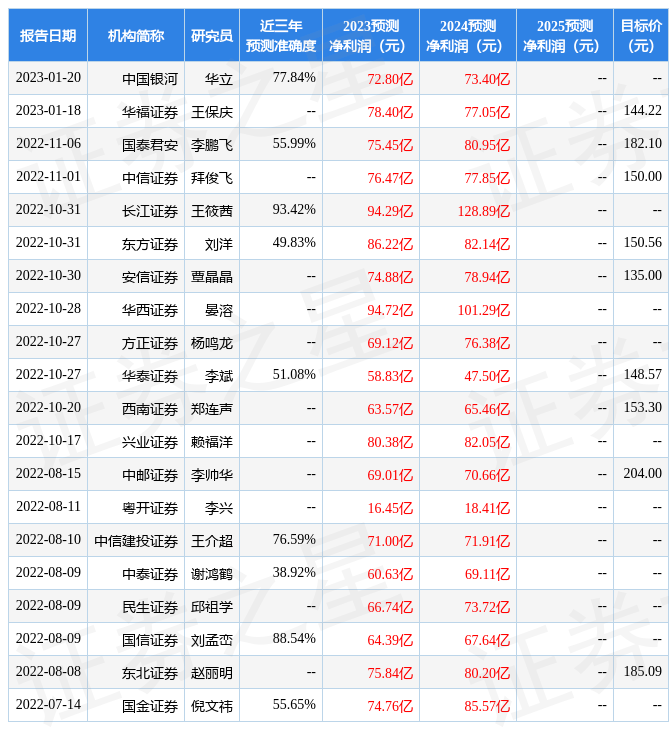

证券之星数据中心根据近三年发布的研报数据计算,长江证券王筱茜研究员团队对该股研究较为深入,近三年预测准确度均值高达93.42%,其预测2023年度归属净利润为盈利94.29亿,根据现价换算的预测PE为4。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为144.22。根据近五年财报数据,证券之星估值分析工具显示,永兴材料(002756)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务健康。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论