国金证券:给予艾德生物增持评级

国金证券股份有限公司近期对艾德生物进行研究并发布了研究报告《业绩符合预期,海外持续高增长》,本报告对艾德生物给出增持评级,当前股价为29.06元。

艾德生物(300685)

业绩简评

2023年4月14日,公司发布2022年年度报告。2022年公司实现收入8.42亿元(-8%);实现归母净利润2.64亿元(+10%);实现扣非归母净利润1.57万元(-27%)。2022年Q4公司实现收入2.43亿元(-10%),归母净利润为0.40亿元(-37%),扣非归母净利润为0.36亿元(-33.3%)。

经营分析

经营指标健康,研发坚持高投入。公司2022年毛利率实现82.45%(-2pct);净利率实现31.38%(+5pct)。公司重视研发投入,2022年研发费用率为20.72%(+4pct),现拥有24项目三类医疗器械注册证,2项伴随诊断产品在日本获批并纳入医保。此外公司持续优化财务费用,经营指标健康。

国内市场药企合作助力产品放量。2022公司在国内营收6.96亿元,占比83%。各癌种战略产品如PCR多基因产品、NGS10基因、BRCA1/2的医院准入工作持续推进。药物临床研究服务方面,公司与百济神州、和黄医药等多家知名药企合作,推动伴随诊断产品持续放量。检测服务方面,随北京、上海等地的LDT试点政策出台,公司有望凭借丰富的LDT产品线储备,实现LDT向IVD产品转化。

海外市场营收增速亮眼,药厂协同推动商业化进程。2022年公司在海外业务营收1.45亿元(+38%),占比17%(+5pct)。公司积极拓展海外市场,在现有东亚和欧盟市场的基础上,公司进一步向东南亚、中东、南美等市场拓展,目前经销团队已覆盖全球超60个国家及地区。药物临床研究服务方面,公司与阿斯利康达成全球合作,协同推动产品全球商业化进程。此外公司PCR-11基因产品中七个靶点已在日本获批伴随诊断,欧盟及海外其他地区的注册报批也在有序推进。

盈利预测、估值与评级

考虑到公司SDC2产品权益等对业绩的影响,我们下调23-24年利润7%、9%,预计2023-2025年公司归母净利润分别为2.46、3.09、3.87亿元,分别增长-7%、26%、25%,EPS分别为0.62、0.78、0.97元,现价对应PE为48、38、30倍,维持“增持”评级。

风险提示

国际宏观环境风险;新产品研发注册风险;汇率波动风险;产品推广不达预期风险等。

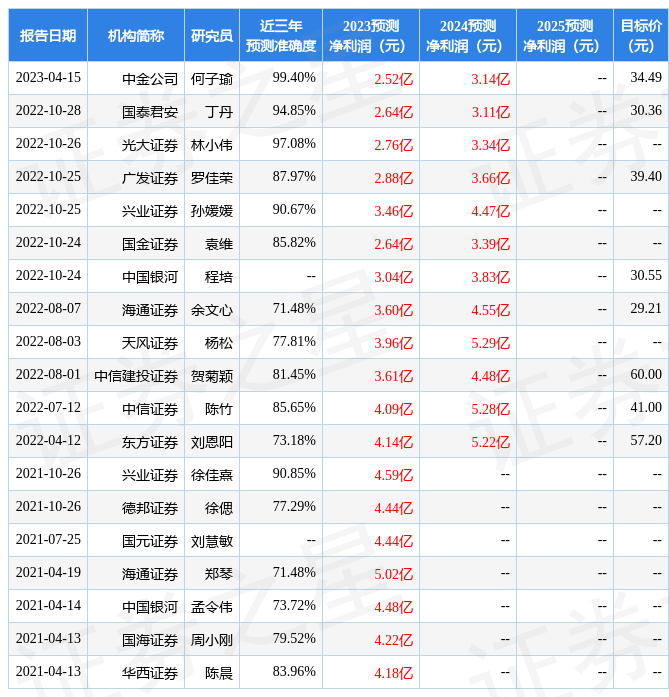

证券之星数据中心根据近三年发布的研报数据计算,中金公司何子瑜研究员团队对该股研究较为深入,近三年预测准确度均值高达99.4%,其预测2023年度归属净利润为盈利2.52亿,根据现价换算的预测PE为46.86。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为34.49。根据近五年财报数据,证券之星估值分析工具显示,艾德生物(300685)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论