光大证券:给予伟星新材买入评级

光大证券股份有限公司孙伟风,冯孟乾近期对伟星新材进行研究并发布了研究报告《2022年度业绩快报点评:22Q4收入利润提速,零售端或将助力公司率先回暖》,本报告对伟星新材给出买入评级,当前股价为26.0元。

伟星新材(002372)

事件:伟星新材发布业绩快报,2022年公司实现营业总收入/归母净利润/扣非净利润69/13.0/12.7亿元,同比+9%/+6%/+7%;其中22Q4实现营业总收入/归母净利润/扣非净利润28/5.33/5.28亿元,同比+17%/+18%/+20%。

点评:

22Q4收入利润增长提速,受益于零售端年末促销。22Q4公司收入业绩增速环比明显改善,22Q1-22Q4收入增速分别为同比+12%/+0%/+1%/+17%,归母净利润增速分别为同比+4%/-18%/+12%/+18%,主要受益于:1)春节前一个月左右公司有年末促销活动,由于2023年春节时间较早,因此年末促销有一部分在2022Q4确认收入;2)22Q4原材料价格下降背景下,公司未对零售端终端价格进行调整,但在促销活动中加大了对经销商的让利力度,因此经销商有加大备货的行为。

零售业务将率先受益,扩品类战略或将逐步兑现。根据我们近期调研所了解到的信息,建材企业普遍反映:1)零售端率先复苏,工程端弱于零售;2)政府类基建项目需求弱复苏,地产类项目需求未见起色。结合公司经营特点来看,在前述行业背景下,公司基本面或将率先复苏:1)公司是建材企业中少有的以零售业务为主导的企业;2)公司房地产工程业务占比相对较低,工程业务中有市政工程类项目可作为业务增长点;3)在本轮房企暴雷、地产链产能出清过程中,公司受影响相对最小,未产生大额坏账计提。在零售端,公司扩品类战略正在逐步落地,全屋管材管件战略将助力公司在家用管道相关领域增强竞争力、提高客单价,防水净水领域的产品线逐渐丰富以及渠道逐步开拓将为公司贡献新的业务增长点。

盈利预测、估值与评级:伟星新材在管道行业零售领域具备领先的渠道管控能力和品牌力,22Q4行业需求低迷背景下,公司经营业绩仍保持较强韧性,收入及归母净利润实现两位数增长。我们看好公司在零售端的竞争优势,看好公司在防水净水领域的业务拓展,也看好公司打造系统集成供应的模式升级方向。考虑到2022年报尚未披露,维持公司2022-2024年归母净利润预测15.90亿元、18.03亿元、20.82亿元。现价对应2023年动态市盈率为22x,维持“买入”评级。

风险提示:宏观经济下行导致需求下滑,零售端市占率提升不及预期,工程端业务拓展不及预期,原材料成本上升。

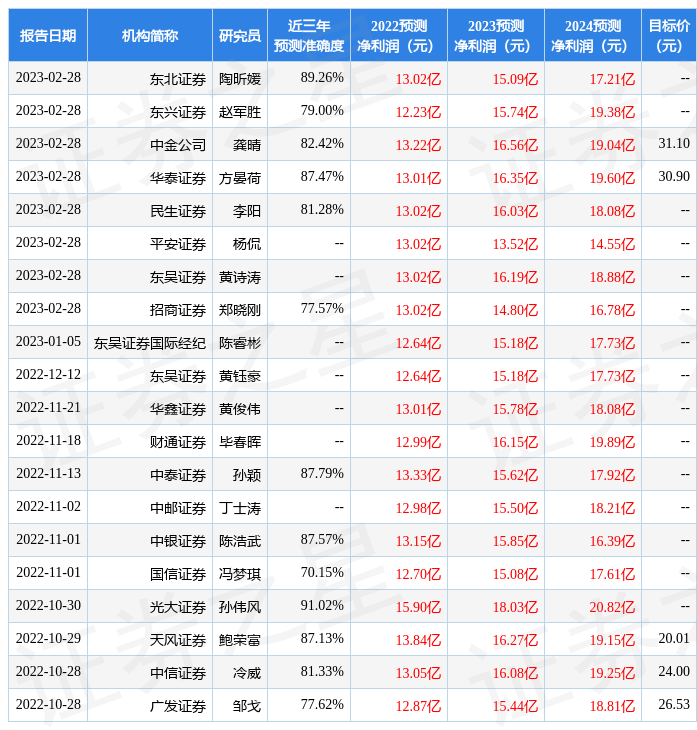

证券之星数据中心根据近三年发布的研报数据计算,光大证券孙伟风研究员团队对该股研究较为深入,近三年预测准确度均值高达91.02%,其预测2022年度归属净利润为盈利15.9亿,根据现价换算的预测PE为26。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为30.03。根据近五年财报数据,证券之星估值分析工具显示,伟星新材(002372)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论