东方证券:给予华鲁恒升买入评级,目标价位37.66元

东方证券股份有限公司万里扬近期对华鲁恒升进行研究并发布了研究报告《景气波动中的煤化工龙头成长属性不变》,本报告对华鲁恒升给出买入评级,认为其目标价位为37.66元,当前股价为34.11元,预期上涨幅度为10.41%。

华鲁恒升(600426)

Q4业绩受诉讼赔偿拖累:公司近日发布2022年度业绩报告,全年营业收入302.45亿元,同比+13.09%;归母净利润62.89亿元,同比-13.5%;22年Q4归母净利润7.55亿元,同比-54.5%,环比-26.3%,扣非归母净利润9.36亿元。公司Q4归母净利润受到前期诉讼事件影响,非经常性损益中大部分为赔偿费用,为一次性影响。

看好国内经济复苏下的产品价差改善:自22年Q2开始,由于疫情反复叠加海外通胀拐头向下,国内外化工品需求疲软。受宏观大背景影响,公司产品价格大多呈现下跌走势,“衣食住行”四大需求链中仅“食”板块成为少有的持续受全球农产品高位坚挺支撑的链条,公司也仅肥料尿素价格22年同比上涨;而同时上游偏资源端的煤炭及纯苯价格则十分坚挺。进入23年,得益于国内防疫措施优化和稳经济增长的一系列政策出台,公司产品下游各领域的需求有望稳步恢复,部分前期下跌较多的产品价格出现回升,同时煤炭价格有所回调。公司整体价差正在逐步改善,我们看好后续经济复苏背景下公司盈利水平的持续修复。

新材料项目陆续落地,加码龙头成长属性:在当前逆全球化趋势的不利影响下,供应链安全的重要性尤为突出,我国煤化工的战略意义和竞争优势进一步加强,国内碳中和政策的推进又将把发展的优先权赋予能耗及排放方面效率领先的企业,以华鲁为代表的先进煤化工龙头依旧具有扩张成长潜力。公司22年11月投产20万吨尼龙6切片装置,在建尼龙66高端新材料项目还将进一步拓宽公司尼龙布局。今年1月,30万吨电解液溶剂DMC顺利投产,其他高端溶剂项目装置后续也将逐步建成投产,同时荆州基地一期项目也有望在今年6月底建成。公司双基地同步扩张,进一步强化煤化工龙头成长属性。22年4月公司与江陵县人民政府签署荆州二期绿色新能源材料项目,投资金额50.54亿元建设生物可降解材料一体化项目、10万吨/年醋酐项目、蜜胺树脂单体材料项目及其原料及产品优化提升项目。

盈利预测与投资建议

受前期疫情影响,部分产品需求疲软而盈利水平下滑,我们预测公司23-25年归母净利润分别为57.07、69.77、79.39亿元(原23年预测78.37亿元),给予23年可比公司14倍市盈率,给予目标价37.66元并维持买入评级。

风险提示:产品及原材料价格大幅波动风险;新项目投建进度不及预期风险。

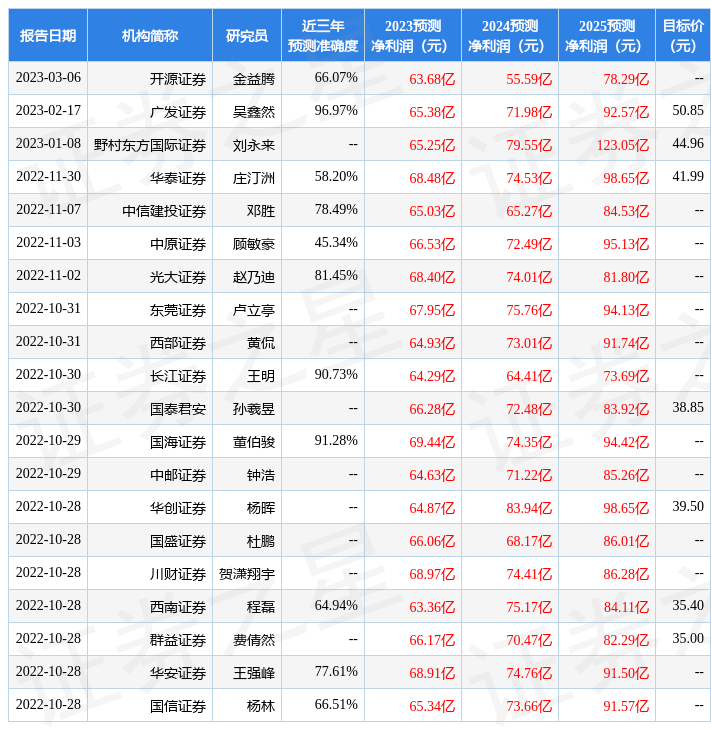

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴鑫然研究员团队对该股研究较为深入,近三年预测准确度均值高达96.97%,其预测2023年度归属净利润为盈利65.38亿,根据现价换算的预测PE为11.44。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为40.88。根据近五年财报数据,证券之星估值分析工具显示,华鲁恒升(600426)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:货币资金/总资产率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论