国元证券:给予赛腾股份增持评级

国元证券股份有限公司龚斯闻,楼珈利近期对赛腾股份进行研究并发布了研究报告《公司首次覆盖报告:深耕3c设备二十余年,布局半导体新能源》,本报告对赛腾股份给出增持评级,当前股价为52.73元。

赛腾股份(603283)

报告要点:

深耕消费电子设备,外延并购布局半导体及新能源板块

赛腾股份主要从事智能制造装备的研发、设计、生产、销售及技术服务,为客户实现智能化生产提供系统解决方案,在消费电子、半导体、新能源等智能组装及检测方面具有较强的竞争优势和自主创新能力,2024H1公司实现营收16.31亿元,同比增长16.21%;归母净利润1.54亿元,同比增长48.87%。

消费电子设备:深度绑定苹果产业链,新品落地拉动相关设备需求公司深度绑定苹果产业链,历年营收占比均超50%。苹果iPhone15系列配备USB-C新接口和潜望式摄像头,首推Apple Vision Pro,开启空间计算时代,随着新品的推出和放量,新一轮消费电子设备需求可期。

半导体设备:半导体市场增长可期,公司切入量检测设备领域

根据WSTS预测,2024年全球半导体市场预计规模达6110亿美元,同比增长16%,市场空间广阔。公司通过收购日本Optima切入高端半导体量/检测设备领域,成为Sumco、三星、协鑫、奕斯伟、中环半导体等境内外知名晶圆厂商晶圆检测量测设备供应商。

新能源设备:新能源汽车及光伏行业持续放量,公司设备有望受益新能源汽车持续快速放量,GGII预计2030年中国动力电池出货量达2230GWh;光伏市场空间广阔,CPIA预计2024年全球/全国光伏装机预期达507/260GW,相关设备需求强劲,公司有望充分受益。

投资建议与盈利预测

我们预计2024-2026年公司营收和归母净利分别为52.64/63.58/73.79亿元和8.11/9.72/11.66亿元,对应EPS为4.05/4.85/5.82元/股,按照最新股价测算,对应PE估值分别为13/11/9倍,首次覆盖给予公司“增持”的投资评级。

风险提示

苹果新产品不及预期的风险;半导体设备拓展不及预期的风险;市场竞争加剧的风险;商誉减值的风险;汇率波动的风险;技术人员流失的风险。

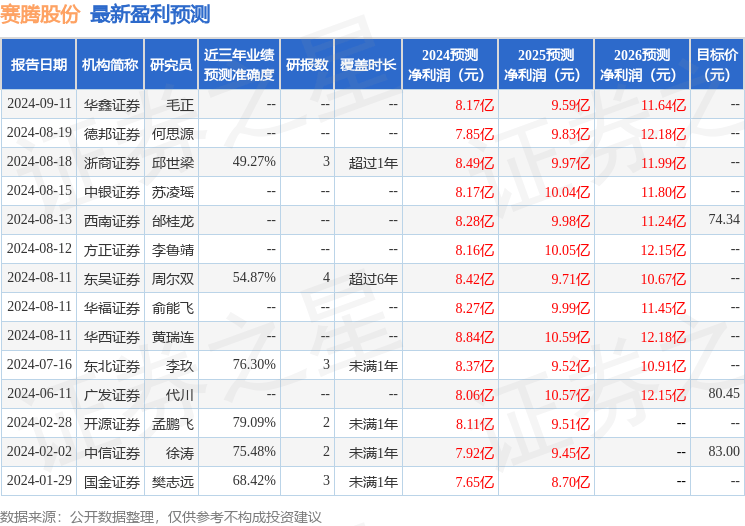

证券之星数据中心根据近三年发布的研报数据计算,开源证券孟鹏飞研究员团队对该股研究较为深入,近三年预测准确度均值为79.09%,其预测2024年度归属净利润为盈利8.11亿,根据现价换算的预测PE为13.02。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为113.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论