国元证券:给予福瑞达买入评级

国元证券股份有限公司李典近期对福瑞达进行研究并发布了研究报告《2024年半年报点评:24H1业绩稳健增长,积极拓展医美洗护新赛道》,本报告对福瑞达给出买入评级,当前股价为6.11元。

福瑞达(600223)

事件:

公司发布2024年半年度报告。

点评:

24H1业绩稳健增长,福瑞达生物归母净利润同比增长14%

2024H1公司实现营业收入19.25亿元,同比下降22.15%,实现归属母公司净利润1.27亿元,同比下降33.18%,扣非归母净利润1.12亿元,同比增长77.19%。剔除地产业务影响后,收入同比增长1.48%,归属母公司净利润同比增加2.87%。其中化妆品板块业务主体山东福瑞达生物股份有限公司实现归母净利润8968万元,同比增长13.72%。盈利能力方面,24H1公司毛利率为51.87%,同比提升7.7pct,净利率为8.11%,同比下降1.37pct。2024H1公司销售费用率为36.36%,同比提升7.31pct,管理费用率为4.1%,同比下降0.3pct,研发费用率为3.41%,同比提升0.79pct。

化妆品板块稳中向好,医药板块推进转型调整,原料业务盈利优化24H1公司化妆品板块实现营收11.86亿元,同增7.24%,毛利率61.37%,同比下滑1.66pct。其中,颐莲品牌实现营收4.47亿元,同增14.17%;瑷尔博士实现营收6.45亿元,同增7.82%。医药板块推进改革,24H1实现营收2.40亿元,同比减少17.28%,毛利率52.13%。原料及衍生产品、添加剂板块实现营收1.72亿元,同增0.72%,毛利率39.27%。其中透明质酸原料24H1销量155.1吨,同比增长32.77%,毛利率提升9.1pct。

化妆品业务“5+N”战略稳步推进,积极拓展医美、洗护新赛道公司化妆品板块贯彻“5+N”发展战略,24H1核心品牌颐莲围绕“中国高保湿”主线,稳固颐莲喷雾大单品战略地位,聚焦以嘭润霜为代表的第二梯队爆品打造。瑷尔博士进一步完善品线,全面升级闪充系列、益生菌系列,扩充摇醒系列、清肌控油系列品类;积极调整直播板块投放策略,24H1抖音自播销售同比增长22%。新赛道方面,公司23年推出医学美容品牌“珂谧KeyC”聚焦医美围术期。24H1推出专研头皮微生态科学洗护新品牌“即沐”进军洗护赛道。

投资建议与盈利预测

公司出售地产业务聚焦大健康,化妆品业务依托于公司强劲研发实力和在原料业务深耕,持续高质量增长。我们预计2024-2026EPS分别为0.34/0.40/0.51,对应PE分别为18/15/12倍,维持“买入”评级。

风险提示

品牌市场竞争加剧风险;新品牌表现不达预期风险等

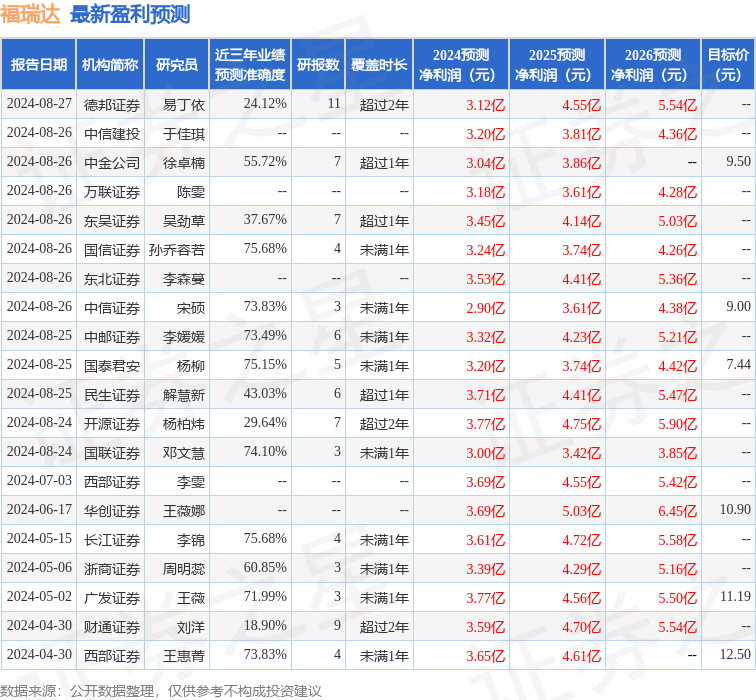

证券之星数据中心根据近三年发布的研报数据计算,国信证券孙乔容若研究员团队对该股研究较为深入,近三年预测准确度均值为75.68%,其预测2024年度归属净利润为盈利3.24亿,根据现价换算的预测PE为19.09。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为9.92。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论