国元证券:给予神州泰岳买入评级

国元证券股份有限公司李典近期对神州泰岳进行研究并发布了研究报告《2024年半年报点评:业绩增长亮眼,老游戏表现良好新品蓄势待发》,本报告对神州泰岳给出买入评级,当前股价为8.58元。

神州泰岳(300002)

事件:

公司发布2024年半年报。

点评:

业绩表现亮眼,二季度业绩环比双位数增长

2024H1,公司实现营收30.53亿元,同比增加15.04%;实现归母净利润6.31亿元,同比增加56.18%;扣非后归母净利润6.18亿元,同比增长61.60%。费用端看,2024H1,公司销售/管理/研发费用率分别为18.02%/16.36%/6.33%,同比分别-8.42/+3.19/+0.14pct。分季度看,24Q2单季度实现营收15.64亿元,同比+8.53%,环比+5.13%;归母净利润实现3.36亿元,同比+48.73%,环比+13.88%。

游戏老产品表现稳健,下半年新品蓄势待发

游戏业务方面,2024H1实现营收24.26亿元,同比增长12.03%,其中上线超5年的老产品《旭日之城》实现收入17.89亿元,同比增长21.43%且推广营销费用优化,上线超8年老产品《战火与秩序》实现收入5.59亿元,同比-1.79%,保持稳定。公司计划于年末在海外推出两款全新的“SLG+模拟经营”分别为科幻题材的代号“DL”和文明题材的代号“LOA”。其中代号“DL”游戏已经获得国产游戏版号,国内上线时也会发布小程序版本。

AI赋能计算机业务,物联网/创新业务贡献增量

计算机业务方面,2024H1,公司AI/ICT运维管理、物联网/通讯、创新服务业务分别实现营收5.43亿元、0.20亿元和0.45亿元,同比分别增长27.06%、107.96%、43.71%。ICT运营产品持续迭代,业务稳步增长。公司利用自研NLP技术推动AI在智能客服、智慧公安等多垂直领域的迅速落地,截至24H1,公司在AI领域已申请专利361件。公司发展物联网/创新业务,深度融合物联网、通信和ICT技术,为电网、核电、重点安防区域提供智能巡视和智能检测服务,提供高性价比的跨境数据流量服务。

投资建议与盈利预测

公司游戏和计算机双业务驱动,游戏业务核心产品表现亮眼,下半年新产品上线支撑业绩长期持续增长。我们预计2024-2026年实现归母净利润11.86/13.43/15.25亿元,EPS为0.60/0.68/0.78元,对应PE14/12/11倍,维持“买入”评级。

风险提示

产品表现不及预期风险;行业政策变化风险;行业竞争加剧风险等。

展开全文

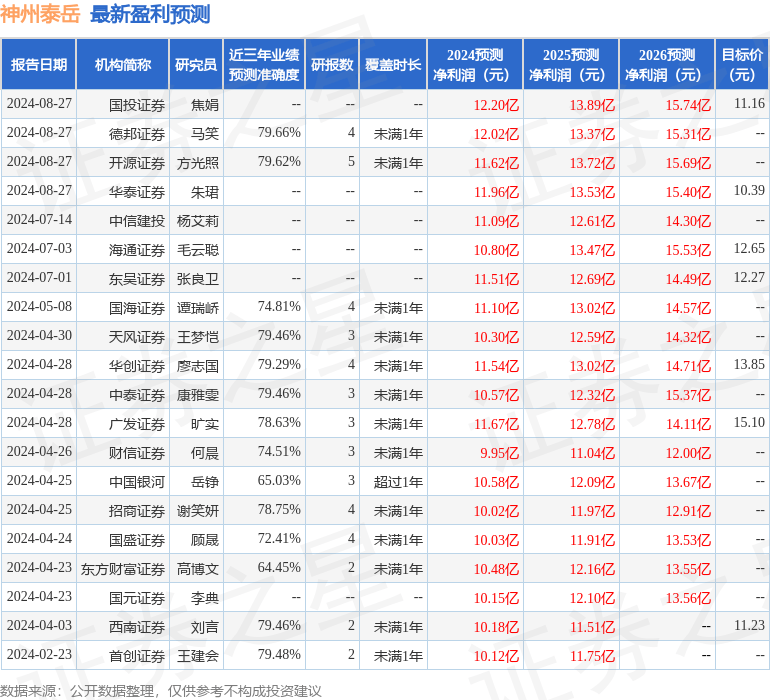

证券之星数据中心根据近三年发布的研报数据计算,德邦证券马笑研究员团队对该股研究较为深入,近三年预测准确度均值为79.66%,其预测2024年度归属净利润为盈利12.02亿,根据现价换算的预测PE为14.07。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为12.58。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论