国元证券:给予泸州老窖买入评级

国元证券股份有限公司邓晖,朱宇昊近期对泸州老窖进行研究并发布了研究报告《泸州老窖2024年中报点评:节奏短期放缓,护城河稳固》,本报告对泸州老窖给出买入评级,当前股价为112.5元。

泸州老窖(000568)

事件

公司公告2024年中报。2024H1,公司实现总收入169.05亿元(+15.84%),归母净利80.28亿元(+13.22%),扣非归母净利79.94亿元(+13.54%)。2024Q2,公司实现总收入77.16亿元(+10.51%),归母净利34.54亿元(+2.24%),扣非归母净利34.42亿元(+2.68%)。

H1中高档酒收入同增17%,境内经销商数量较年初+4%

1)中高档酒为增长主要驱动力。2024H1,公司中高档、其他酒类收入分别为152.13、16.25亿元,同比+17.12%、+6.86%,分量价看,中高档、其他酒类销量分别为2.13、2.66万吨,同比+25.71%、+0.56%,推算单价分别为357.41、30.51元/500ml,同比-6.83%、+6.26%。

2)传统渠道稳健,新兴渠道低基数下增长较快。2024H1,公司传统渠道、新兴渠道收入分别为161.08、7.31亿元,同比+15.38%、+32.83%。

3)H1境内经销商数量增长4%,境外经销商数量有所优化。2024H1,公司境内、境外收入分别为168.11、0.94亿元,同比+15.81%、+21.80%;2024H1,公司经销商数量共1861个,H1净增47个,境内、境外经销商分别为1769、92个,全年净增59、-12个。

毛利率稳健,净利率受税费等影响有所下降

1)H1毛利率稳健。2024H1,公司毛利率为88.57%,同比+0.22pct,其中中高档、其他酒类毛利率分别为92.26%、54.88%,同比-0.23、+0.52pct;归母净利率47.49%,同比-1.10pct,主要由于税金及附加费、所得税费用有所增加,以及投资收益有所减少。24H1公司销售、管理费用率分别同比-0.38、-0.71pct至9.64%、2.99%。

2)Q2毛利率持续稳健。2024Q2,公司毛利率为88.81%,同比+0.17pct,归母净利率为44.76%,同比-3.62pct,归母净利率下降主要由于销售费用、财务费用、税金及附加费、所得税费用有所增加,以及投资收益有所减少。

投资建议

我们预计2024、2025、2026年公司归母净利分别为150.63、171.95、196.17亿元,同比增长13.71%、14.16%、14.08%,对应8月30日PE分别为12、10、9倍(市值1756亿元),维持“买入”评级。

风险提示

食品安全风险、市场竞争加剧风险、政策调整风险。

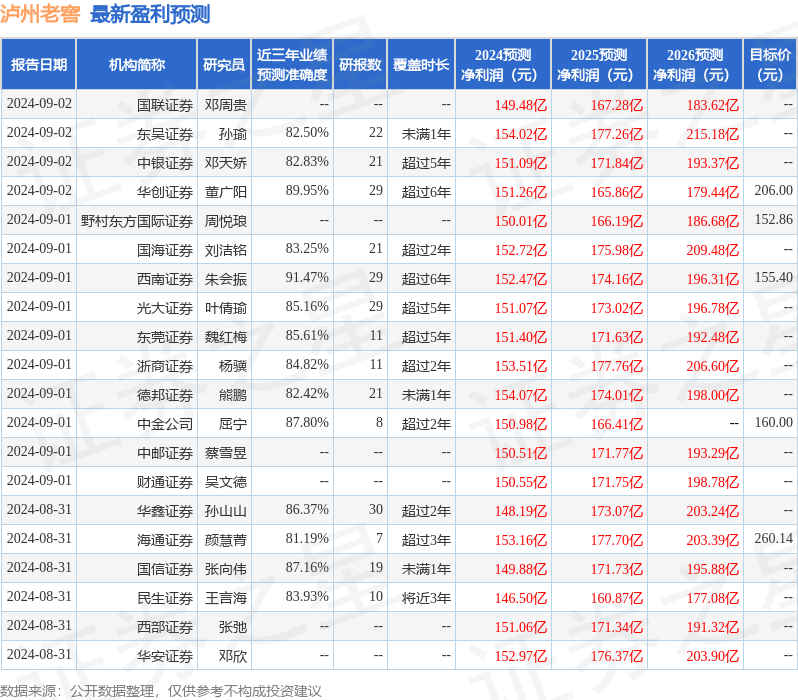

证券之星数据中心根据近三年发布的研报数据计算,西南证券朱会振研究员团队对该股研究较为深入,近三年预测准确度均值高达91.47%,其预测2024年度归属净利润为盈利152.47亿,根据现价换算的预测PE为10.86。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为229.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论