中信证券发布研究报告称,维持京东方精电(00710.HK)“买入”评级,目标价19港元

中信证券发布研究报告称,维持京东方精电(00710.HK)“买入”评级,目标价19港元。作为全球车载显示模组龙头,受益智能座舱渗透率提升机遇,同时公司份额持续提升,2022年业绩高增符合预期。短期而言,背靠集团优势持续拓展份额,龙头地位料将强化,但随着终端汽车降价、竞争格局日趋激烈、成都车载显示基地爬坡,短期利润端增速或不及营收端。长期而言,该行看好其凭借海外项目放量提升营收及盈利能力,同时布局“三步走”战略,以车载显示系统总成、智能座舱业务打开增量空间。

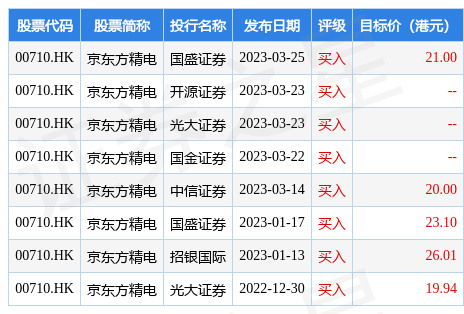

截至2023年3月29日收盘,京东方精电(00710.HK)报收于13.7港元,上涨2.85%,换手率0.32%,成交量251.76万股,成交额3446.22万港元。投行对该股的评级以买入为主,近90天内共有8家投行给出买入评级,近90天的目标均价为22.01港元。国盛证券最新一份研报给予京东方精电买入评级,目标价21港元。

机构评级详情见下表:

京东方精电港股市值108.45亿港元,在光学光电子行业中排名第2。主要指标见下表:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证券之星港美股 〗

本文不构成投资建议,股市有风险,投资需谨慎。

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论